Il y a quelques semaines, Angela Merkel a déclaré "moi vivante, il n'y aura pas d'euro-obligations (eurobonds)". Bon ok, c'est pas gagné dans ce contexte! Les allemands n'ont en effet pas envie de mutualiser la dette de la zone euro, car ils ne souhaitent pas devoir assumer les potentielles pertes causées par les autres pays, ni payer un taux d'intérêt plus élevé que le taux auquel ils empruntent actuellement. Mais plutôt qu'une mutualisation totale de la dette, les économistes Jacques Delpla et Jakob Von Weizsäcker ont proposé en mai 2010 un nouveau type d'eurobonds: les "Blue Bonds" (source: The Blue Bond Proposal, Bruegel Policy Brief).

Avant de lire la suite, le Captain' vous propose de revoir la théorie, en lisant l'article "Les eurobonds (euro-obligations)". Si vous avez la flemme, voici un rappel en quelques lignes des avantages et risques des eurobonds.

Avantage: Mutualiser la dette permettrait de créer un marché plus "liquide", pour simplifier un marché avec davantage de transactions, où il est facile d'acheter ou de vendre de grande quantité dans une période de temps réduite. Cela devrait attirer davantage d'investisseurs étrangers, et pourrait même à terme renforcer le rôle de l'euro comme monnaie de réserve (les eurobonds pouvant, étant donné la taille du marché, être un concurrent sérieux des bons du trésor américain). Pour parler techniquement, cela réduirait ce que l'on appelle le "liquidity premium", et donc diminuerait le taux d'emprunt moyen, toute chose égale par ailleurs.

Avantage: Etant donné le risque de contagion au sein de la zone euro, réduire le taux d'intérêt pour les pays en difficultés de la zone euro ne profiterait pas uniquement à ces pays, mais aussi aux pays forts de la zone (= Allemagne). En effet, si la probabilité que l'Espagne fasse défaut diminue grâce à la baisse des taux d'intérêt (grâce aux garanties jointes apportées par l'ensemble des pays), alors cela entrainera une diminution du risque global qui peut être profitable à l'ensemble de la zone.

Désavantage: Les marchés financiers ont le rôle d'exercer une pression sur les pays avec un fort déficit/dette, en les incitant à faire des efforts sous peine de voir leurs taux d'intérêt s'envoler. En mutualisant la dette, le risque de "passager clandestin" est accru. C'est à dire qu'il y a un fort risque que les pays en difficultés de la zone profitent des taux bas des eurobonds pour s'endetter davantage et ne pas faire les efforts fiscaux nécessaires. A long terme, c'est la crédibilité de la zone euro qui est en jeu.

Désavantage: Pour les pays forts de la zone, les eurobonds peuvent entrainer une hausse du taux d'intérêt à payer. De plus, en cas d'impossibilité d'un pays à rembourser sa part d'eurobonds, les autres pays devront encaisser cette perte, étant donné la garantie jointe accordée aux eurobonds. Cela pourrait remettre en cause l'Article 125 du Traité de Lisbonne instaurant le "no-bailout clause". En effet, "un État membre ne répond pas des engagements des administrations centrales, des autorités régionales ou locales, des autres autorités publiques ou d'autres organismes ou entreprises publics d'un autre État membre, ni ne les prend à sa charge, sans préjudice des garanties financières mutuelles pour la réalisation en commun d'un projet spécifique".

Sur le papier, il est vrai qu'il faudrait réduire la charge d'intérêt des pays en difficultés, afin qu'ils réduisent leurs déficits et retournent sur la bonne trajectoire. Mais comment le faire sans augmenter l'aléa moral et sans favoriser les comportements de passager clandestin, c'est à dire en incitant les pays à réaliser les ajustements fiscaux nécessaires?

Et c'est là qu'interviennent les économistes Delpla et Weizsäcker, en présentant leur théorie de la dette bleue et dette rouge. Le principe est en fait relativement simple: séparer la dette de chaque pays entre une dette bleue, qui serait mutualisée (type eurobonds) et une dette rouge, qui serait toujours émise sur le marché nationale.

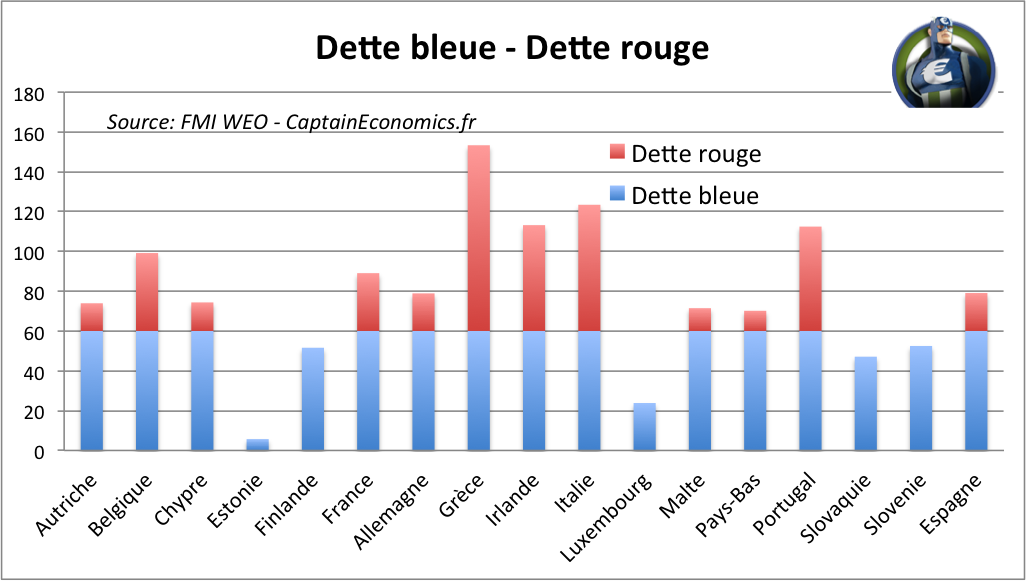

Par exemple, la France à une dette égale à 90% de son PIB (total 1835 mds, source FMI 2012). La dette bleue de la France serait donc de 1235 mds d'euros (60% du PIB) et la dette rouge de 600 mds. L'ensemble de toutes les dettes bleues des pays de la zone euro seraient regroupée pour faire une "dette bleue européenne". Le reste, la dette rouge, restant à la charge de chaque pays et n'étant pas garantie pas les autres (et serait donc toujours émise par l'Agence France Trésor).

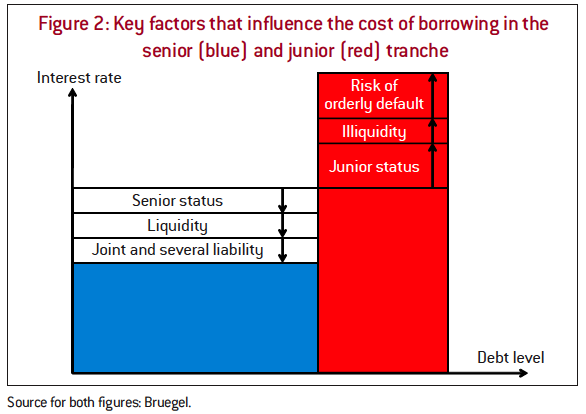

Mais en quoi cela peut permettre de réduire la charge de la dette, tout en créant une incitation pour que chaque pays équilibre son budget. Car étant donné (1) la garantie jointe apportée par chaque membre, (2) la forte liquidité du marché et (3) le statut sénior de la dette, la dette bleue serait associé à des taux très bas.

A l'inverse, étant donné (1) le risque de défaut (2) la faible liquidité et (3) le statut junior, chaque pays ayant un taux de dette supérieur à 60% serait inciter à fortement diminuer son niveau de dette rouge, car cette dette serait associée à des taux d'intérêts élevés (car plus risquée).

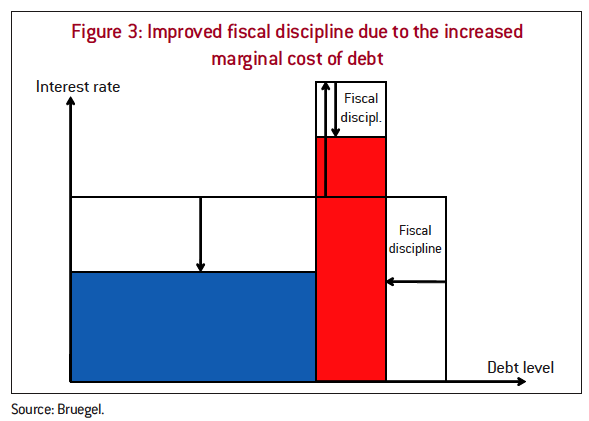

Par exemple, pour la France, la partie dette bleue pourrait être empruntée à un taux inférieur au taux actuel, mais la partie "dette rouge" le serait à un taux supérieur au taux actuel. La diminution du coût total implique donc que la partie "dette rouge" ne soit pas trop importante. Le graphique ci-dessous montre l'évolution théorique du taux, par rapport au taux actuel (le taux actuel étant celui juste au dessus du texte "Senior status" ou juste en dessous de "Junior Status").

Le statut "junior" (qui entraine une hausse du taux) ou "senior" (associé à une baisse du taux) de la dette signifie qu'en cas de défaut partiel d'un pays, les sommes pouvant tout de même être payées iront en direction des créanciers séniors en priorité.

Si tout se passe bien, la discipline fiscale devrait faire diminuer petit à petit la dette rouge de chaque pays. Et si jamais par miracle un jour, l'ensemble des pays arrivent à un niveau de dette inférieur ou égal à 60% du PIB, alors nous aurons des eurobonds à part entière, car l'ensemble de la dette européenne serait effectivement mutualisée.

Mais pourquoi cette proposition n'est-elle alors pas mise en oeuvre? Le problème principal, en plus des difficultés techniques et politiques de mise en place, provient du risque sur la dette rouge, qui pourrait entraîner une hausse de la charge totale de la dette si les gains réalisés via la baisse de taux sur la dette bleue sont inférieurs aux pertes via la hausse de taux sur la dette rouge. Cela créerait bien une incitation pour que les pays avec une forte dette rouge fassent les ajustements nécessaires (= rééquilibrent leur budget et diminuent leur dette), mais dans une période de crise comme actuellement, avec une forte aversion au risque, il est possible que les taux sur la dette rouge nationale de certains pays soit très élevés.

Par exemple pour l'Italie, et sa dette égale à 123% du PIB (donc en gros moitié dette bleue et moitié dette rouge), il faudrait pour qu'il y ait une baisse de la charge d'intérêt totale du pays que, par rapport au taux actuel, la baisse du taux sur la dette bleue soit supérieure à la hausse du taux sur la dette rouge. Ce qui est loin d'être gagné!

Conclusion: Il faut comprendre les allemands; dans la situation actuelle, difficile pour eux d'accepter de supporter les errements budgétaires de l'ensemble des pays de la zone. L'équilibre des finances publiques de chaque pays est une condition sinequanone à une mutualisation totale de la dette. Dommage que cette idée de dette bleue / dette rouge n'ait pas été mise en place il y a quelques années, car cela aurait pu permettre de réduire les endettements excessifs de certains pays avant que les marchés ne s'en chargent violemment. Si vous avez le courage, je vous conseille vivement de lire le papier de Delpla & Weizsäcker (8 pages, par ici).

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.