Parmi les réformes annoncées par François Hollande, l’une des plus médiatiques concerne la création d’un taux d’imposition marginal à 75% pour les revenus supérieurs à 1 million d’euros par an.

Selon la littérature existante sur la taxation optimale des hauts revenus, il est nécessaire, pour estimer l�€�impact d�€�une telle mesure, de mesurer les effets d�€�une hausse du taux d�€�imposition sur le comportement des individus, en prenant en compte la mobilité internationale des travailleurs et la baisse des incitations à travailler pour les plus riches. Selon les réponses comportementales des individus, une hausse d�€�impôts peut alors diminuer ou augmenter les recettes fiscales de l�€�Etat, en fonction de ce que l�€�on appelle en économie «l�€�élasticité du revenu imposable au taux marginal d�€�imposition ».

Mais comment est-il possible d�€�estimer si une hausse de l�€�imposition sur les très hauts revenus aura un impact significatif sur la mobilité internationale des riches français? Pour répondre à cette question, l�€�étude du marché du football comporte de très nombreux avantages. Tout d�€�abord, car depuis 1995 et l�€�arrêt Bosman, le marché du football européen est libéralisé. La concurrence entre grands clubs pour attirer les superstars du football peut donc être reliée à la concurrence entre grandes entreprises pour attirer les meilleurs patrons ou traders.

Deuxièmement, car il est possible réaliser de nombreuses études statistiques et économétriques sur le marché du football, grâce à l�€�abondance de données complètes et détaillées. Contrairement aux mouvements des individus entre entreprises, il est possible de retracer précisément les mouvements des joueurs entre les différentes ligues européennes, ce qui permet de tester l�€�impact d�€�un changement de taxation ou de fiscalité sur la mobilité internationale des joueurs.

Le dernier avantage, et non le moindre, est que le lien entre le taux d�€�imposition sur les hauts revenus et les migrations de footballeurs entre pays a été étudié d�€�un point de vue scientifique et empirique par trois économistes de renom : Henrik Kleven, Camille Landais et Emmanuel Saez (« Taxation and international migration of superstars : Evidence from the European football market »). Pour être chauvin et montrer le sérieux de cette étude, rappelons qu�€�Emmanuel Saez, économiste français et professeur à l�€�Université de Berkeley, a reçu en 2009 la médaille John Bates Clark (la seconde récompense la plus prestigieuse en économie) pour ses travaux sur la théorie de la taxation optimale et l'étude des inégalités économiques.

Cette étude empirique sur le marché du football, publiée en novembre 2010, confirme qu�€�il existe une corrélation positive entre le pays où évoluent les « superstars » du football et le taux marginal maximum d�€�imposition. Pour simplifier, plus le taux d�€�imposition (prenant en compte dans cette étude l�€�impôt sur le revenu, mais aussi les cotisations salariales et la TVA) est bas, plus le nombre de joueurs « stars » étrangers présents dans le championnat est élevé.

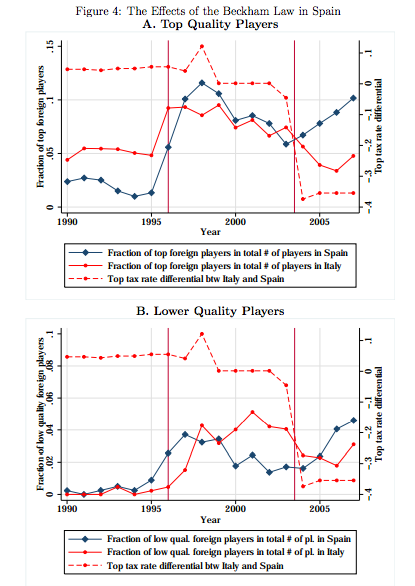

En plus de l�€�étude sur un panel de 14 pays depuis 1980, cette évidence est confirmée par une étude de cas entre l�€�Italie et l�€�Espagne. En considérant les championnats espagnols et italiens comme comparable de part leur taille et leur niveau, les trois économistes ont regardé l�€�impact de la « loi Beckham », adoptée en Espagne en juin 2005, instaurant un impôt à taux unique de 24% pour les résidents étrangers (contre un taux marginal maximum d�€�imposition à l�€�époque de 43% pour les résidents en Espagne).

L�€�impact de cette mesure est claire : alors que la fraction de joueurs « stars » étrangers était la même avant l�€�instauration de la « loi Beckham » en Italie et en Espagne, les trajectoires ont totalement divergées à partir de cette date. Le nombre de « stars » étrangères a en effet doublé en Espagne depuis 2006, alors qu�€�il a diminué en Italie sur cette même période!

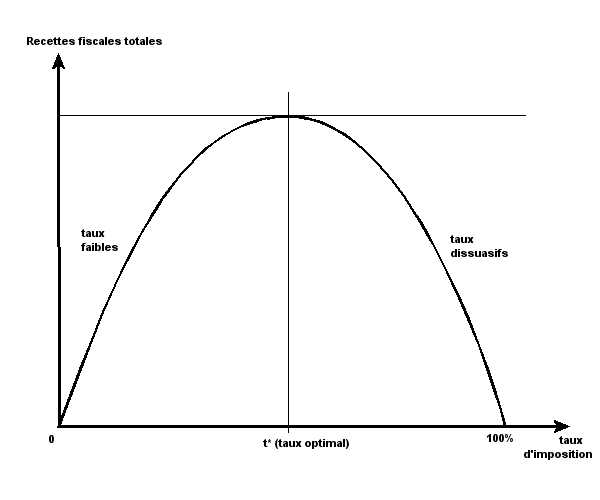

Si l�€�on considère les résultats de cette étude dans un marché du travail flexible, l�€�augmentation du taux marginal d�€�imposition à 75% placerait la France, selon mes estimations, dans la partie décroissante de la courbe de Laffer. C�€�est à dire qu�€�une partie de la hausse d�€�imposition entrainerait une perte fiscale pour l�€�Etat à cause des départs à l�€�étrangers des footballeurs « stars »!

Conclusion: Il faut bien évidemment prendre pas mal de précautions avant de généraliser cette étude à l�€�ensemble du marché du travail. Mais en se basant sur les hypothèses de ce modèle, le taux optimal d�€�imposition marginal maximum sur le revenu se situerait autour de 60% en France. C�€�est ce niveau qui maximiserait les recettes fiscales de l�€�Etat !

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.