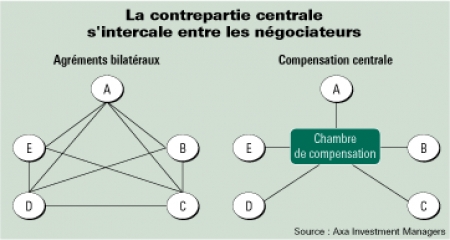

Si vous (= l'agent A) passez un contrat avec votre voisin (= l'agent B), le risque principal pour vous est que votre voisin ne soit pas en mesure de tenir son engagement : c'est ce que l'on appelle un risque de contrepartie. Le rôle d'une chambre de compensation est de se placer en intermédiaire entre les agents économiques A et B, en offrant une assurance contre le risque de contrepartie. Le contrat bilatéral entre A et B se transforme donc en deux contrats : un contrat entre A et la chambre de compensation et un autre entre la chambre de compensation et B. La chambre de compensation doit permettre d'améliorer la transparence et de diminuer le risque, en constituant un fonds garantie et en réalisant des appels de marge. Mais que se passerait-il si une chambre de compensation n'était elle même pas en mesure de tenir ses engagements ? Réponse par Bruno Biais, directeur de recherche à Toulouse School of Economics, dans l'article "La compensation centralisée crée-t-elle plus de risques qu'elle n'en assure ?"

Lire l'intégralité de l'article sur www.revue-banque.fr