Quelle est la différence entre une action et une obligation? En cas de crise, quel investissement est en théorie préférable? Comment calcule t-on le taux de rendement d'une obligation? C'est parti pour un petit tour de présentation d'un fondement de la finance: les actions et les obligations.

Lorsque l'Etat français emprunte sur les marchés financiers sous forme d'obligation (ce que l'on appelle un emprunt obligataire), les investisseurs prêtant de l'argent à l'Etat français reçoivent en échange un "titre de créance". Ce titre de créance stipule le coupon qui sera versé chaque année par l'Etat à l'investisseur et la date d'échéance de l'obligation, c'est à dire la date à laquelle l'Etat devra rembourser le principal. Prenons un exemple pour être plus clair.

Le 19 juillet 2012, la France a emprunté pour un peu plus de 10 milliards d'euros en émettant des obligations à court et moyen terme. Ces adjudications sont réalisées par l'Agence France Trésor, dont voici ci-dessous un exemple (source: Agence France Trésor).

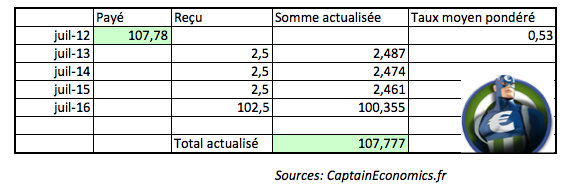

Bon, comment lit-on cela? La 1ère ligne donne le coupon (2,50%) et la date d'échéance (dans 4 ans). Un investisseur ayant par exemple acheté pour 107,78 euros (le prix moyen pondéré) de Bons du Trésor à intérêt Annuel (BTAN) recevra de la part de l'Etat 2,50 euros à la fin de chaque année (donc en juillet 2013, juillet 2014, juillet 2015 et juillet 2016) puis à l'échéance en juillet 2016 la somme de 100 euros. Mais lorsque l'on parle du taux auquel l'Etat emprunte (ici 0,53%), comment le calcule t-on?

Il faut pour cela "actualiser les flux", afin de calculer combien rapporte par an un investissement qui coûte initialement 107,78 euros, et qui rapporte 2,50 euros par an jusqu'en 2016 plus un principal de 100 euros qui sera remboursé en juillet 2016. Le tableau ci-dessous résume les flux, en actualisant en prenant en compte le taux moyen pondéré. Si on actualise les flux entrants au taux de 0,53%, on arrive bien au fait que la somme actualisée des flux à ce taux est égal au prix payé au départ. Ceci en prenant en compte le fait que recevoir un euro aujourd'hui a plus de valeur que de recevoir un euro dans 5 ans.

L'intérêt d'une obligation en tant qu'investisseur est que vous savez à l'avance les sommes que vous allez recevoir. Sauf bien sûr si l'émetteur de l'obligation fait défaut et est alors incapable de vous rembourser. Cependant, et même en cas de défaut, vous aurez au moins reçu les "coupons" chaque année avant le défaut, et les défauts sont bien souvent partiels, ce qui veut dire que vous récupérerez une partie de votre investissement. Mais il est bien évidemment faux de dire qu'acheter une obligation d'une entreprise ou d'un Etat n'est pas risqué, étant donné le risque de défaut. De plus, si vous souhaitez revendre votre obligation avec son échéance, sur ce que l'on appelle le marché secondaire, le prix de votre obligation pourrait avoir diminuer, en cas de hausse de taux d'intérêt. Comme une action, le prix d'une obligation change tous les jours, avec une relation inverse par rapport au taux d'intérêt.

Au contraire de l'obligation, une action est un titre de participation. C'est à dire qu'en achetant une action, vous acquérez alors une part du capital d'une entreprise. Cela peut rapporter gros, mais il est aussi possible de tout perdre. Une action est donc plus risquée qu'une obligation, mais le potentiel de gain est supérieur. En tant que détenteur d'une partie du capital d'une entreprise, vous disposez alors d'un droit d'information sur la société, d'un droit de vote, et d'un droit à toucher un dividende.

Conclusion: Il est donc moins risqué de détenir des obligations que des actions. Mais les rendements des obligations considérées comme "sans risque" (= obligation de l'Etat allemand et c'est à peu près tout), sont actuellement très faibles, voire même négatifs. Comme toujours, si en tant qu'investisseur vous cherchez un rendement supérieur au taux sans risque, il faut par définition accepter de prendre un risque, que ce soit en achetant des obligations d'emprunteurs pouvant faire faillite ou bien en investissant sur le marché action. Si vous voyez une publicité vous proposant un rendement supérieur au taux sans risque et vous annonçant qu'il n'y a aucun risque (pour une même maturité), il y a forcément une arnaque quelquepart. Attention: le risque peut-être varié et n'est pas forcément visible au 1er coup d'oeil (risque de contrepartie, risque de crédit, risque de liquidité, risque de change...).

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.