Mettez-vous à la place d'un investisseur, dont le portefeuille est constitué de différents actifs (actions, obligations d'entreprises, obligations souveraines, matières premières...), placés dans différents pays. Soudain, c'est la crise ! Qu'allez-vous faire avec votre portefeuille ? Le comportement le plus classique en période de hausse de l'aversion au risque peut se résumer de la manière suivante : (1) vous vendez vos actifs les plus risqués pour investir dans des actifs moins risqués que vous considérez comme "refuge" et (2) vous vendez les actifs étrangers que vous détenez pour acheter des actifs de votre pays, sur lesquels vous pensez avoir davantage de connaissances / contrôles. Pour voir si un pays peut-être considéré comme "refuge", il est alors intéressant d'analyser l'évolution des flux de portefeuille des investisseurs étrangers durant la crise post-Lehman Brothers puis durant la crise de la dette. En effet, si même en période de crise où l'on doit assister en théorie à des flux de vente des actifs étrangers pour un rachat d'actifs domestiques (notre (2), aussi appelé "home bias" ou "biais domestique") une certaine classe d'actif d'un pays voit sa demande de la part des investisseurs étrangers augmenter, alors on peut considérer cet actif comme un réel "actif-refuge". Si l'on s'intéresse empiriquement détail à ces flux, un seul pays peut-être considéré comme réellement "refuge". Et ce pays est .... ?

Cet article s'appuie sur une étude de la Banque Centrale Européenne "Foreigner's appetite for euro area during the sovereign debt crisis" (source : The International Role of Euro - July 2012), basée entre autre sur un papier de Habib & Straca "Safe haven portfolio flows" (septembre 2012 - ECB). Les données du FMI concernant la balance des paiements permettent aux auteurs d'identifier les flux concernant l'achat et de vente par des non-résidents d'actifs d'un pays. Pour le dire autrement, si l'on s'intéresse au Japon, cette étude permet d'estimer comment à varier la demande des investisseurs étrangers (tous les investisseurs sauf les japonais) en actifs issus par des japonais (obligations souveraines japonaises, actions japonaises...) depuis le début des années 2000. Ensuite, il est possible de comparer la situation hors-crise à la situation de crise, de voir les différences (+ ou - de flux étrangers entrants / sortants) et de tirer une conclusion sur le comportement des investisseurs.

Cet article s'appuie sur une étude de la Banque Centrale Européenne "Foreigner's appetite for euro area during the sovereign debt crisis" (source : The International Role of Euro - July 2012), basée entre autre sur un papier de Habib & Straca "Safe haven portfolio flows" (septembre 2012 - ECB). Les données du FMI concernant la balance des paiements permettent aux auteurs d'identifier les flux concernant l'achat et de vente par des non-résidents d'actifs d'un pays. Pour le dire autrement, si l'on s'intéresse au Japon, cette étude permet d'estimer comment à varier la demande des investisseurs étrangers (tous les investisseurs sauf les japonais) en actifs issus par des japonais (obligations souveraines japonaises, actions japonaises...) depuis le début des années 2000. Ensuite, il est possible de comparer la situation hors-crise à la situation de crise, de voir les différences (+ ou - de flux étrangers entrants / sortants) et de tirer une conclusion sur le comportement des investisseurs.

"We are mainly interested in understanding whether and how certain countries or certain assets are safe haven assets in crisis times, countering the general tendency for cross border portfolio flows to retrench in times of stress" Habib & Straca

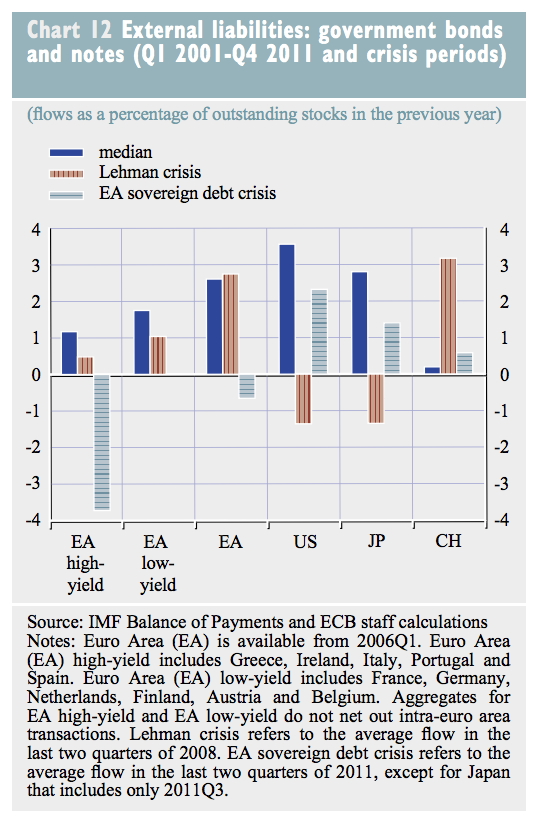

Vous avez tout compris ? Et bien faites vos jeux ! Parmi ces 5 pays, (1) Japon, (2) Etats-Unis, (3) Suisse (4) zone euro "nord" et (5) zone euro "sud, un seul a connu, que ce soit lors de la crise de Lehman (3ème et 4ème trimestre 2008) ou de la crise de la dette (3ème et 4ème trimestre 2011), des flux de portefeuille de la part des investisseurs étrangers supérieurs à sa médiane sur la période 2001-2011, que ce soit pour les obligations souveraines ou les actions.

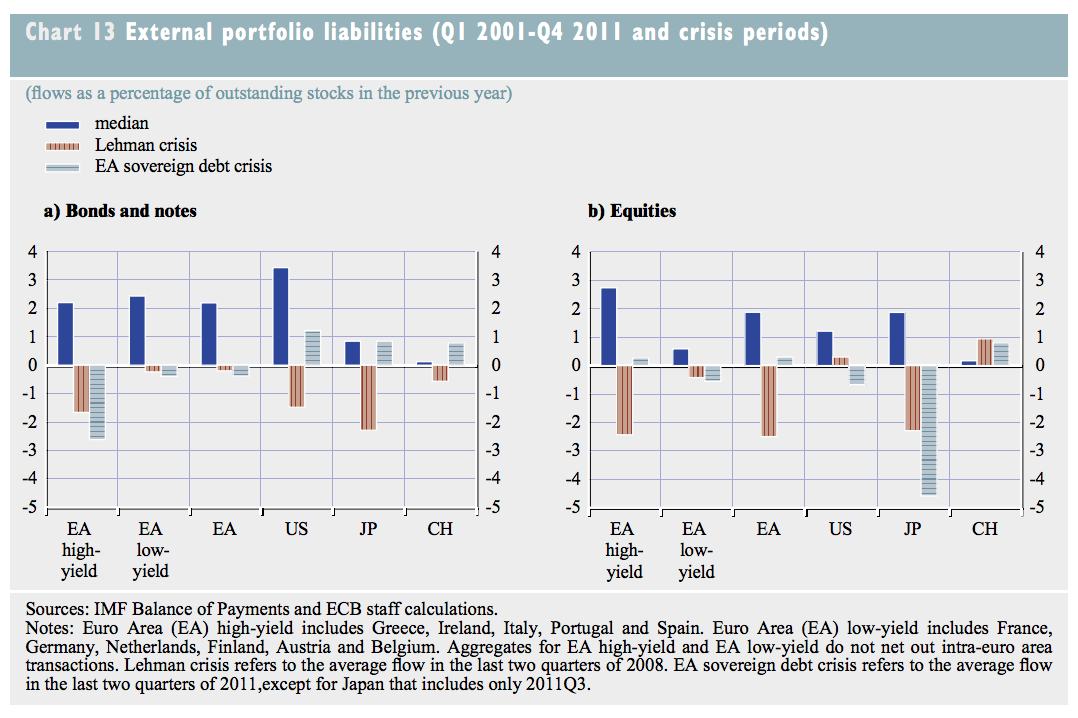

Comment lire ces graphiques ? Sur le premier graphique concernant les flux de portefeuille étrangers en actifs souverains, on remarque que si l'on considère la zone euro dans sa globalité (EA), le début de la crise avec Lehman (fin 2008) n'a pas eu d'impact sur la demande des investisseurs étrangers (hors zone euro) en obligation souveraine des pays de la zone. On peut voir cela car la barre bleue de la médiane se situe au niveau de la barre marron de "Lehman crisis". Ceci n'est par contre absolument pas le cas en ce qui concerne les obligations souveraines américaines et japonaises, contrairement d'ailleurs aux idées reçues de "valeur refuge" de ces actifs. En effet, et comme expliqué par les auteurs, la hausse globale de la demande en actif souverain américain (et donc la baisse de taux) ne reflète pas le caractère "refuge" de cet actif, mais davantage de très fort flux de rapatriement de la part des investisseurs américains. En période de crise, les investisseurs américains tendent en effet à vendre leurs actifs placés à l'étranger pour acheter des actifs non-risqués domestiques, d'où la hausse globale de la demande en obligation souveraine américaine ; mais il y a bien baisse de la demande de la part les investisseurs étrangers.

Par contre, durant la seconde vague de la crise (=crise de la dette), qui touche pour le moment uniquement la zone euro malgré le fait que les Etats-Unis et le Japon aient des niveaux de dette et de déficit bien supérieurs à ceux de l'Europe, les mouvements sont inverses, avec une baisse de la part des investisseurs étrangers de la demande en obligations souveraines des pays de la zone, principalement des pays du "sud" (EA high-yield sur le graphique : Grèce, Irlande, Italie, Portugal, Espagne), et une hausse de la demande en obligations japonaises et américaines (mais à un niveau tout de même inférieur à la médiane).

Mais regardons maintenant la situation de la Suisse ! Que ce soit au moment de la crise de Lehman ou de la crise de la dette, les flux de portefeuille des investisseurs étrangers vers les obligations souveraines suisses sont bien supérieurs à la médiane. C'est d'ailleurs la même chose pour le marché action ("equities" sur le second graphique) !

Comment expliquer / analyser cela ? Tout d'abord, il faut savoir que franc suisse est considéré depuis longtemps comme une "monnaie refuge" ou une "monnaie forte". Il faut dire que les indicateurs macro-économiques de la Suisse sont plutôt rassurants pour l'avenir de la monnaie : balance courante ultra-positive et inflation proche de 0. Pour contrecarrer l'appréciation de sa monnaie (forte demande en franc suisse = appréciation), qui pénalise les exportateurs suisses, la Bank of Switzerland mène d'ailleurs une politique de change très aggressive, en ayant fixé un niveau maximum pour la valeur du franc suisse (source : ici, on parle de valeur minimum à 1,20 pour la parité euro-franc suisse, ce qui correspond à une valeur maximum d'environ 0,83 euro pour un franc suisse, là où il y a la petite main sur le graphique ci-dessous ; graphique sur lequel on voit bien le management du taux de change avec le cardiogramme quasi-plat depuis septembre 2011 après l'énorme appréciation du franc suisse entre 2008 et 2011).

Ajoutez à cela un taux de chômage quasi-inexistant, une dette de 25% du PIB et un excédent budgétaire, et vous comprenez assez facilement pourquoi nombreux investisseurs étrangers, dans une période de forte aversion au risque, misent sur la Suisse... Et ce malgré le fait que prêter à la Suisse à 10 ans (= acheter une obligation souveraine suisse de maturité 10 ans) rapporte seulement 0,7% par an !

Pour nuancer cependant un peu l'effet "refuge", et comme expliqué par les auteurs, certains flux aux niveaux du marché action peuvent être expliqués par la présense de nombreux fonds d'investissement en Suisse, et donc ne pas uniquement refléter le côté "refuge" ou "safe haven" de la Suisse, mais davantage son rôle de centre financier international.

Conclusion : En période de crise, les investisseurs ont donc tendance à vouloir minimiser les risques, en réallouant leurs portefeuilles vers des actifs domestiques qu'ils considèrent comme peu risqués (typiquement des obligations souveraines ou du monétaire). Il existe cependant quelques exceptions, et les mouvements peuvent être différents selon le type de crise et le statut "refuge" ou non du pays. Le Japon et les Etats-Unis, pourtant historiquement considérés comme pays "refuge", n'ont pas confirmé leur statut au moment de la crise des subprimes, avec une baisse des flux de portefeuille étrangers. La Suisse est-elle désormais LE seul vrai pays "refuge" ? La question est ouverte.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.